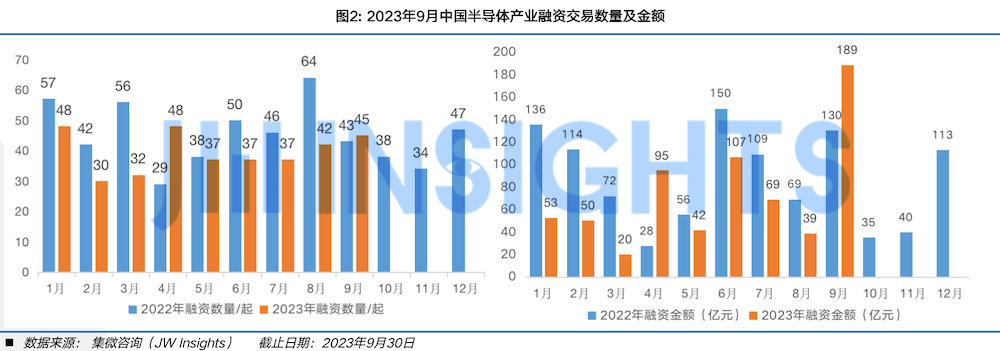

近年来,全球地缘政治、国际贸易环境发生了深刻变化。中美在科技方面的竞争聚焦于半导体行业,受益于国产替代的宏伟前景、国家的鼓励政策和巨大的国内市场需求,资本涌入半导体企业。在经历了野蛮生长、百花齐放后,行业发展逐渐理性,然而真正优质的项目依然备受热捧,投资潜力巨大。投资机构不断积蓄内力的同时更加专注在细分领域寻找各自的机会。

为揭示最全面、最前沿、最详细、最权威的产业投资方向,中国半导体投资联盟、集微咨询(JW Insights)重磅发布《中国半导体股权投资月刊(2023年9月)》,立足于中国半导体股权投资市场的时代背景,结合国内半导体投资事件的行为脉络,深度解析国内半导体投资市场发展的领域、赛道及区域分布变化,并提炼出重点融资事件的市场主体特点,最后展示了中国半导体投资的全景清单。

近年来,随着人工智能、智能网联汽车、5G、云计算、数据中心等新兴市场的不断发展,全球半导体行业市场规模整体呈现增长趋势。从全球半导体市场的角度来看,市场增速正在由疾转缓。

据SIA数据显示,2023年第二季度,全球半导体销售额总计1245亿美元,与2023年第一季度相比上升4.2%,较2022年同期下降17.3%。

2023年8月全球半导体行业销售额为440亿美元,环比增长1.9%; 同比上年度减少6.8%。细分到国家和地区,大部分地区今年8月销售额环比均有不同程度的上涨。美洲环比增长4.6%、同比增长0.3%;中国环比增长2.0%、同比下降12.6%;亚太/其它地区环比增长1.2%、同比下降11.3%;日本环比下降0.4%、同比下降2.9%;欧洲环比下降1.1%、同比增长3.5%。

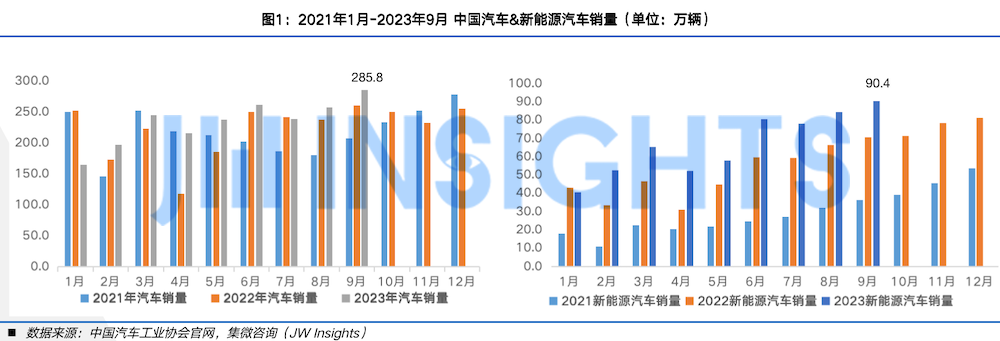

全球集成电路市场规模持续扩大,呈现高度景气的状态的驱动因素主要为下游应用市场的蓬勃发展,例如,智能手机&5G手机、笔记本电脑市、汽车&新能源汽车、数据中心服务器等。集微咨询(JW Insightis)预计,虽然全球增速放缓,汽车&新能源汽车仍将是下一轮高速发展的风口。

2023年9月,我国汽车销量285.8万辆,同比上升9.5%。1~9月,汽车销量2106.6万辆,同比增长8.2%,较同期小幅上升。整体来看,汽车市场国内有效需求尚未得到完全释放。9月,我国新能源汽车销量90.4万辆,同比增长27.7%。1~9月,新能源汽车销量602.6万辆,同比增长32.4%,市场占有率达到28.6%。